企業型DC導入支援・条件面での

採用力向上を考えている方へ

企業型確定拠出年金

(企業型DC)

導入支援コンサルティング

企業型確定拠出年金(企業型DC)

導入支援コンサルティング

株式会社

方告堂

企業型DC導入支援・条件面での

採用力向上を考えている方へ

企業型確定拠出年金

(企業型DC)

導入支援コンサルティング

企業型確定拠出年金(企業型DC)

導入支援コンサルティング

株式会社

大企業の約7割(※1)が採用している企業型DCを導入して、

大手企業からの転職ハードルを下げる必要があります!

企業型DC

(確定拠出年金)

を導入して、

大手企業経験者

や若手の

採用力を強化

しませんか?

採用力を強化

しませんか?

※1:りそな年金研究所「企業年金ノート」 2021.4 No.636

もし、これらの中に1つでも該当することがあり、人材に関する困りごとや課題、悩み解消したい!という強い気持ちをお持ちであれば、もうご安心ください。あなたの会社を成長させるが方法がココにあります。

もし、あなたが採用競争力を高めて、大手企業経験者や優秀な若手社員を採用して、会社を成長させたい!と思われているのでしたら、おめでとうございます。このページにアクセスしたのをきっかけに今日という日を、会社のターニングポイントにしてください。

私の名前は赤坂裕司。

人事領域専門のコンサルタント会社「株式会社方告堂」の代表を務めさせていただいております。

なぜ、ターニングポイントになるかといいますと、大手企業から中小企業への転職活動において、若者世代が労働条件以上に重視している「福利厚生」のうち、Z世代がとくに関心を持っている投資という資産形成に最適な企業型DCが導入できるからです。

民間の調査によると、Z世代は「お金の知識」がもっとも重要だと考えている一方、金融商品の理解度合いにはギャップがあるようです。(※1)彼ら彼女らは、投資に対する知識がないことを自覚しており、まずは基礎的な知識を学ぶところからはじめたいと考えています。

このZ世代の転職者に多いと考えられるニーズに対して、企業型DCはまさにうってつけの制度なのです。またこの企業型DCは、多くの大手企業ですでに導入されており、制度のよさを実感した転職者を受け入れる場合、導入率の低い中小企業においては、採用時の条件として他社との差別化がはかれる重要なツールになっています。

では、企業型DCが本当に採用場面において差別化に有効なのか?その理由をご紹介いたします。

企業型DC導入支援コンサルティング

株式会社方告堂

もう少し検討したい方は「Ctrl+D」でお気に入り登録

もう少し検討したい方は

採用力強化のための「福利厚生制度」充実に興味のある経営者、注目!

年間1人あたり約4千円で福利厚生制度を充実させるツールです

既卒経験者は転職時には給料など労働条件より

既卒経験者は転職時には給料など労働条件より

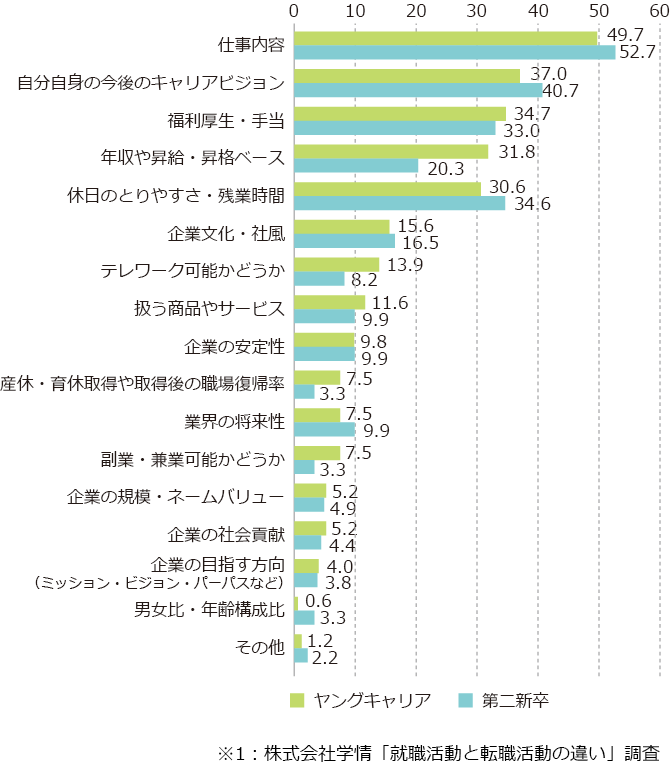

民間の調査によると(※1)、新卒の就活時とくらべ、転職活動で重視するポイントの上位3つを尋ねたところ、1位「仕事内容」、2位「キャリアビジョン」についで「福利厚生・手当」が、第5位の「年収や昇給・昇格ペース」より上位の第3位となっています。

給料は人件費に直接影響を与えるため、簡単には変えることはできません。一方で、この調査からもわかるように社会人経験のある転職者は、そういった点も理解しており、福利厚生などの+αの条件面に意識が向いています。

会社や仕事によって給料などの労働条件は、大きくは差がつかないと認識した若手は、それならばということで、それ以外の条件を重視しています。福利厚生制度のなかでも実質的な収入となる企業型DCや持株会奨励金、退職年金制度などに対しては、関心が高いといえます。

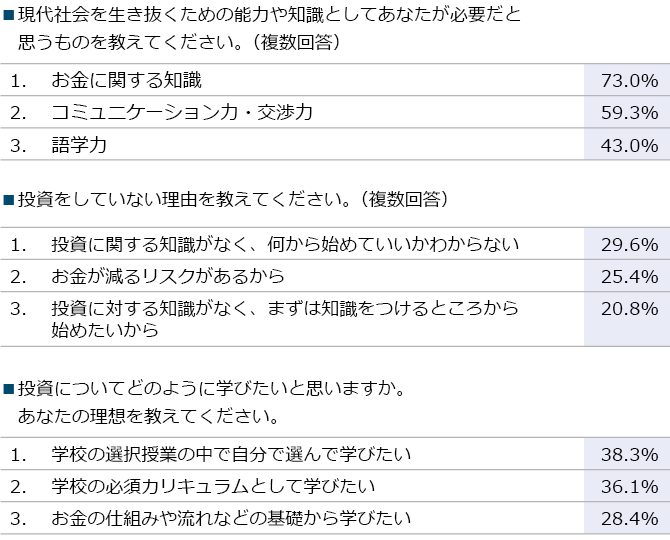

Z世代は投資など資産形成に興味を持っており、

Z世代は投資など資産形成に興味を持っており、同じく民間の調査によると(※2)、Z世代が現代を生き抜くために必要と感じる知識第1位は「コミュニケーション力」や「語学力」などを上回り、「お金の知識」をあげています。一方預金以外の金融商品については、名前は聞いたことがあるものの、内容はほとんど理解していません。彼ら彼女らは浅はかな知識で投資はするものではないと考えており、しっかりと知識を身につけたいと思っています。

企業型DCは、毎月の自分の給料から一定金額を投資商品の掛け金とし、積み立てていきます(※3)。その運用は完全に社員個人にゆだねられており、必然的に投資について勉強することになります。

企業型DCを導入した企業には、社員への継続的な投資教育が義務付けられています。この投資教育については、弊社のコンサルティングメニューにパッケージされていますので、ご安心ください。この投資教育を通じて、社員のみなさんは会社にいながら金融リテラシーを身につけていくことができます。

企業型DCは、低コストで福利厚生制度を

企業型DCは、低コストで福利厚生制度を

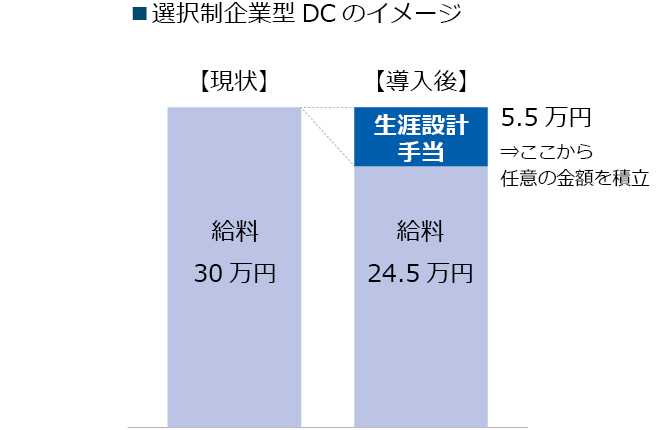

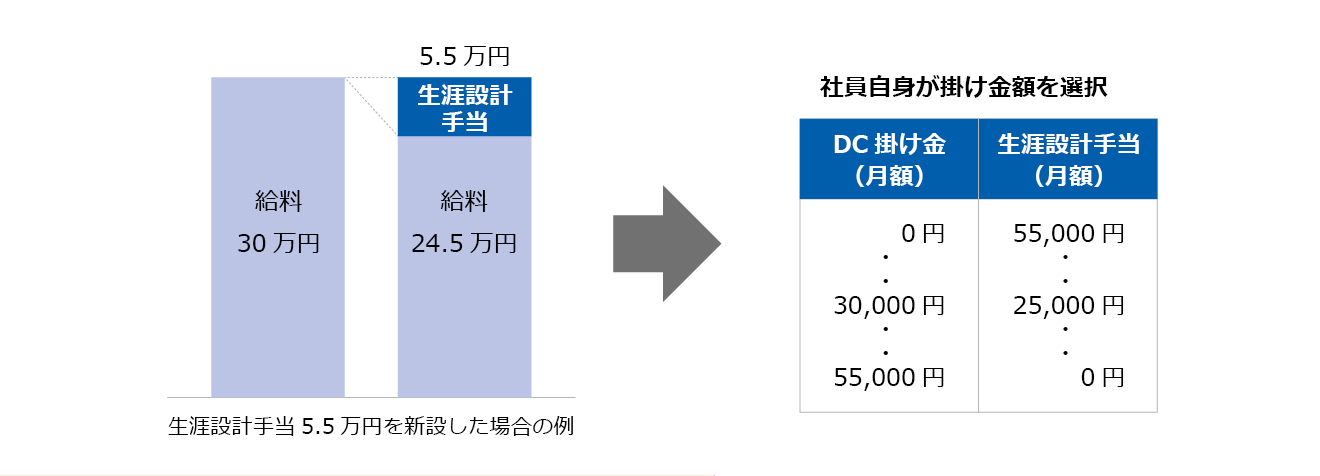

弊社のおススメする選択制企業型DCは、大手企業が導入している仕組みと異なり、会社からの拠出金がありません。選択制の仕組みでは、社員は自分の月々の給料のなかから、一定金額を投資商品に掛け金として拠出し、積み立てていきます。会社のコストは加入者10名の場合、導入時のイニシャルコストが約40万円、その後月々のランニングコストが約2.6万円のみ。これだけの金額で、貴社も大手企業並みの福利厚生制度を充実させることができるのです。

導入や運用にあたっては、弊社が全面的にサポートします。貴社にやっていただくことは、申込書類の作成、提出、導入時説明会や投資教育の場の設定、そして加入受付のみ。運用開始後は、入退社時の手続きと金額変更時の申し出の受付、そして継続投資教育の場の設定のみです。専任のスタッフがいない小規模の企業さまでも、導入、運用工数を気にせずに安心して導入することが可能です。

企業型DC経験者が未導入企業に転職すると、

企業型DC経験者が未導入企業に転職すると、面接の際に「企業型DCはありますか?」と応募者から尋ねられた経験のある経営者や面接官は多いと思います。それもそのはずで、企業型DCに加入している転職者は転職先に制度がない場合、iDeCoと呼ばれる個人型DCに資産を移す必要があります。iDeCoはいま話題の制度ですが、企業型DCにくらべると加入者にとってはデメリットがたくさんあります。まず、月々の掛け金の限度額が5.5万円から2.3万円と3.2万円も引き下がってしまいます。年間に直すとなんと38.4万円のダウンです。そのほかにも企業型DCで会社が負担することとされている口座管理料が個人負担となり、最低でも年間2千円にもなります。金融リテラシーの高い転職者にとって、これは実質所得のマイナスと見えてしまうでしょう。

| 企業型DC | 個人型DC (iDeCo) |

|

|---|---|---|

| 掛け金上限 (月々) |

5.5万円 | 2.3万円 |

| 口座管理料 | 会社負担 | 本人負担 171~589円 (月々) |

| 投資教育 | 会社で実施 | 個人で勉強 |

iDeCoや企業型DCの掛け金は、社会保険料などと同じく、所得控除が受けられたり、課税対象金額から除外されるなど、所得税、住民税がかかりません。したがって、企業型DCがないことで、iDeCoに移った場合、iDeCoの上限金額以上の掛け金分については、増税となってしまうのです。自営業者と違い会社員は必要経費などの所得控除はほとんどないため、貴重な節税手段を失うことになってしまうのです。

いまだ中小企業における企業型DC導入率は

いまだ中小企業における企業型DC導入率は22022年度末の会社員(厚生年金被保険者)は、4,047万人、それに対し企業型DCの加入者は725万人であり、加入者率は17.9%となっています。一方企業数に占める企業型DCの導入率は、1.45%ときわめて低い数値です。企業規模に関係なく企業型DCの導入がすすんでいれば、加入者率と企業の導入率は同じレベルにあるはずです。これは、導入が大企業に集中していることを表しているといえます。

なぜ、大企業にしか普及しなかったのか?それは大手金融機関が効率優先のビジネスモデルを構築して、企業型DCを販売してきたからなのです。要するに加入者の人数が多く、手数料を稼げる大企業のみを相手に導入し、導入手続きや導入後のフォローにくらべて加入者が少なく、手数料収入が見込めない中小企業に対しては、販売を断ってきたのです。ホームページでは企業型DCを取扱いっているとうたっておきながら、問合せ時に中小企業だとわかると門前払いをされたクライアントさまを見てきました。他の中小企業が「企業型DCは大企業のもの」と思い込んでいるうちに差別化をはかりましょう!

企業型DC導入支援コンサルティング

株式会社方告堂

もう少し検討したい方は「Ctrl+D」でお気に入り登録

もう少し検討したい方は

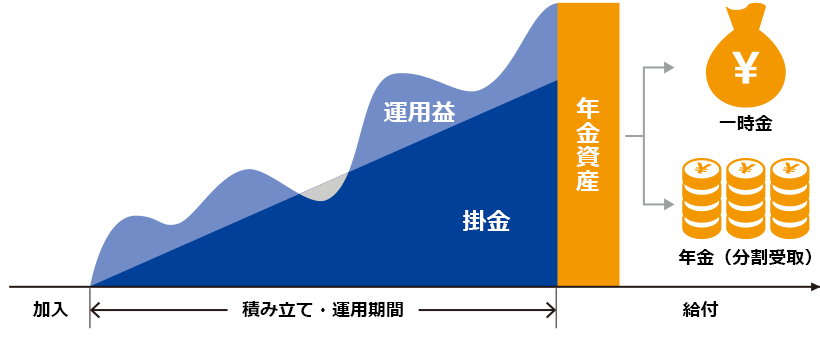

社員自身の給料から一定金額を掛け金として積み立て、

自ら運用商品を選択、運用する制度です

社員自身の給料から一定金額を掛け金として積み立て、自ら運用商品を選択、運用する制度です

確定拠出年金制度には、3つの「税制優遇」があります。

①積立:掛け金が非課税

掛け金は全額非課税で積み立てが可能です

社会保険料も対象外となります

②運用:運用益が非課税

運用益は非課税です

年金資産を効率よく積み立てできます

③受取:各種控除で税軽減

一時金受取り:退職所得控除を活用できます

例)積立期間30年(その他退職所得控除なし)の場合

⇒1,500万円まで非課税

年金受け取り:公的年金等控除を活用できます

例)65歳時の受け取り(その他の年金収入なしの場合)の場合

⇒年間110万円まで非課税

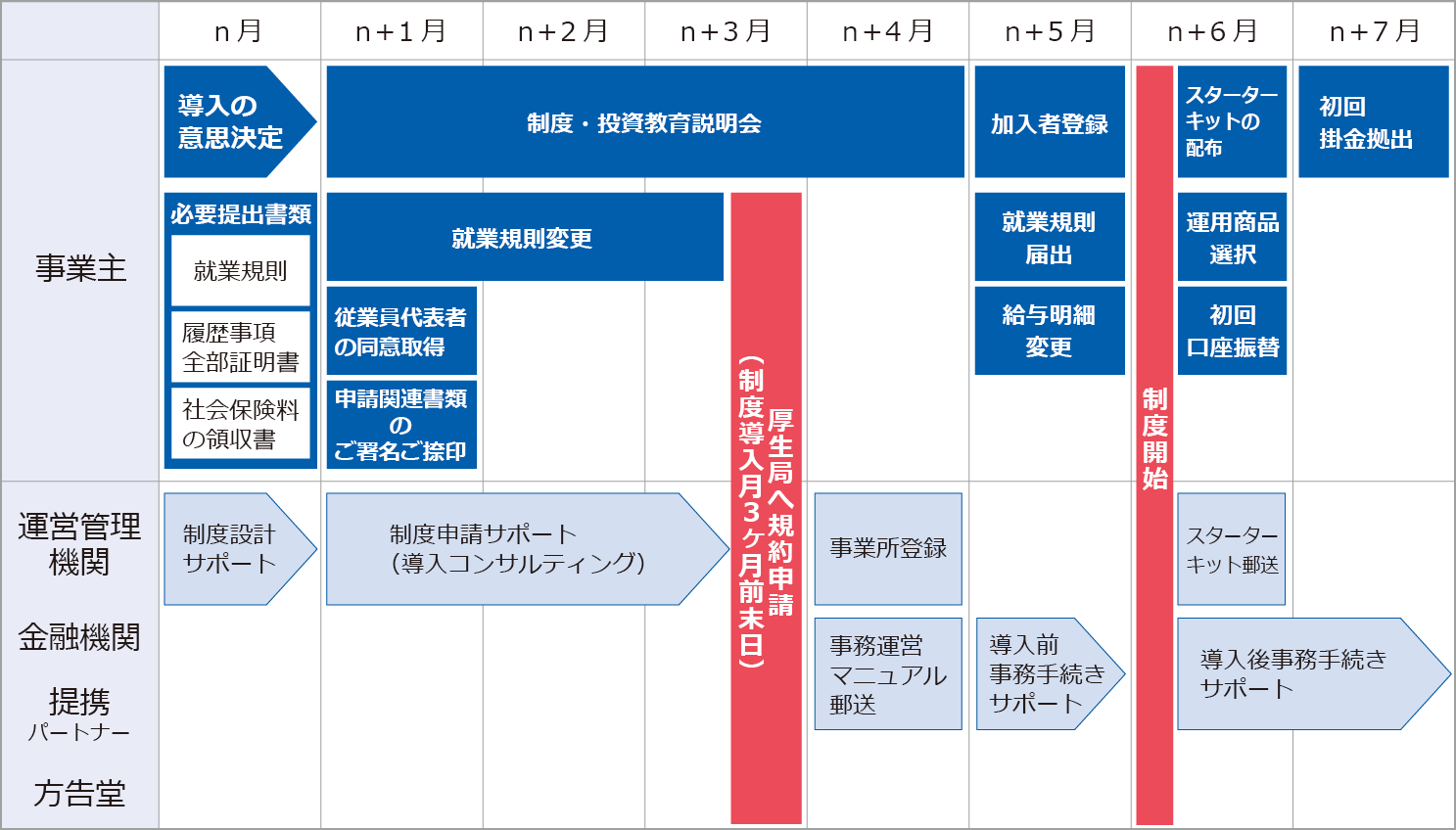

申し込みいただいてから約6ヶ月後のスタートとなります

企業型DC導入支援コンサルティング

株式会社方告堂

もう少し検討したい方は「Ctrl+D」でお気に入り登録

もう少し検討したい方は

| 名称 | 株式会社 方告堂(ほうこくどう) |

|---|---|

| 設立 | 2021年3月 |

| 資本金 | 400万円 |

| 代表者 | 代表取締役 赤坂 裕司 |

| 主要取引銀行 | 住信SBIネット銀行 城南信用金庫 |

| 所在地・連絡先 | 〒222-0032 横浜市港北区大豆戸町204-39 E-Mail:info@houkoku-doh.com |

| 事業内容 | 企業型DC導入支援コンサルタント業 人事コンサルタント業 労務管理コンサルタント業 人事・労務管理に関する事務・作業の請負 |

| 主要取引先 (五十音順、 敬称略) |

ウルトジャパン株式会社 株式会社グリモア 株式会社ココルポート 株式会社リクルートキャリアコンサルティング ほか |

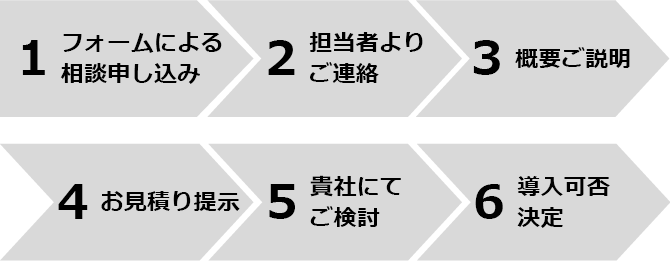

以下のフォームに必要事項をご記入の上、入力情報の確認ボタンを押してください。

以下のフォームに必要事項をご記入の上、入力情報の確認ボタンを押してください。